Documento N° 4 de 5: Capacidad de gasto por habitante, derivada de transferencias automáticas por coparticipación. Comportamiento en los años 2010, 2023 y 2024.

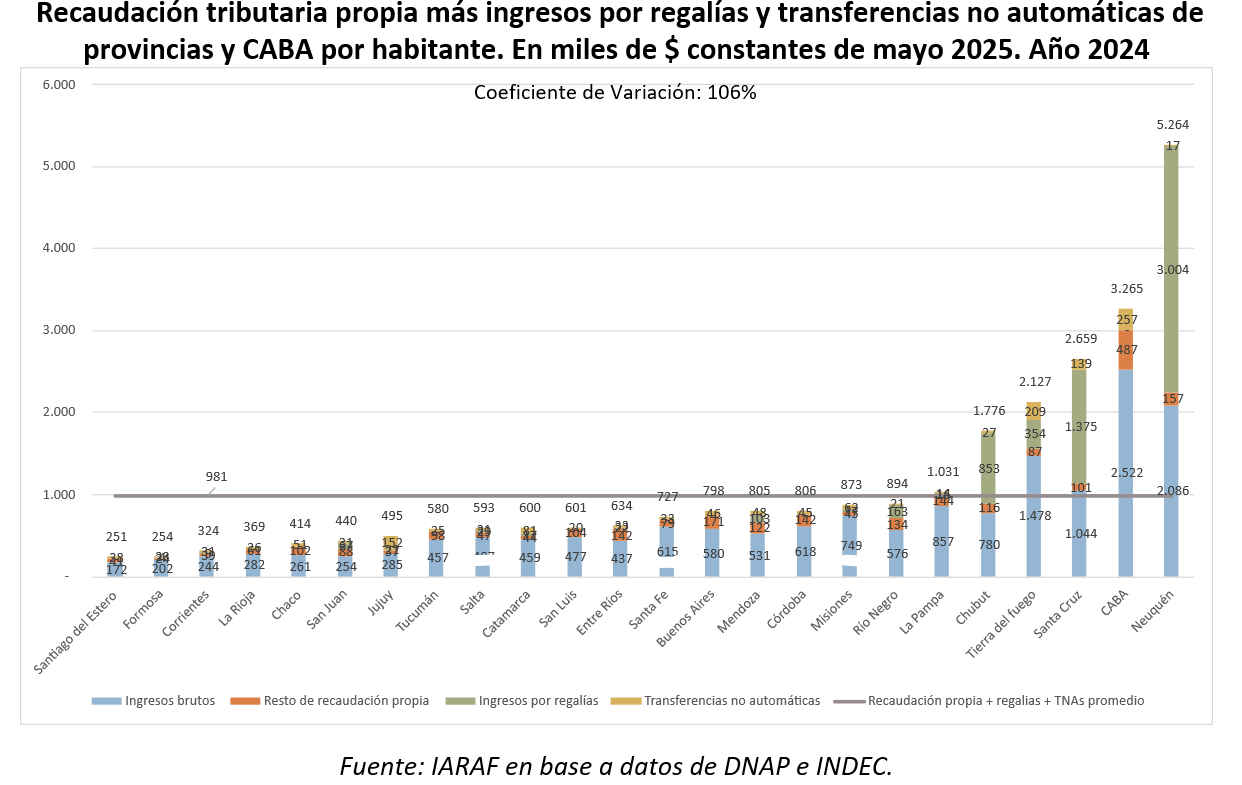

Documento N° 3 de 5: Capacidad de gasto por habitante, derivada de recursos propios, ingresos por regalías y transferencias no automáticas. Comportamiento en los años 2010, 2023 y 2024.

Dado una baja real interanual en los ingresos totales del 2,4% y una baja del gasto primario del 1,3%, el superávit primario del gobierno nacional tuvo un descenso del 16%. El superávit prim. acum. en los primeros diez meses sería de 1,4% del PBI.

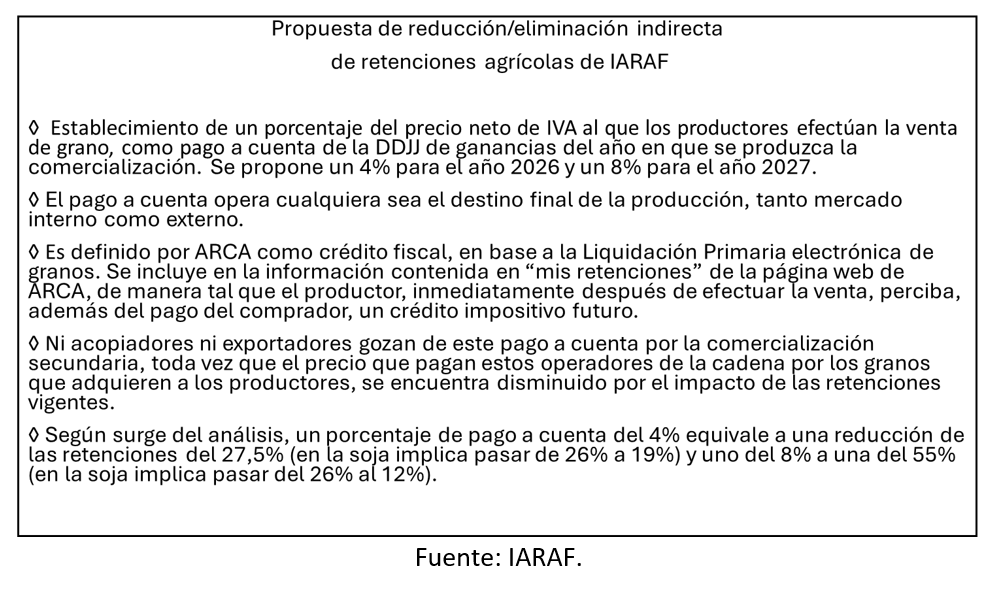

Retenciones a la exportación de productos agrícolas: Una propuesta concreta de reducción indirecta, general y progresiva, aplicable a partir de 2026

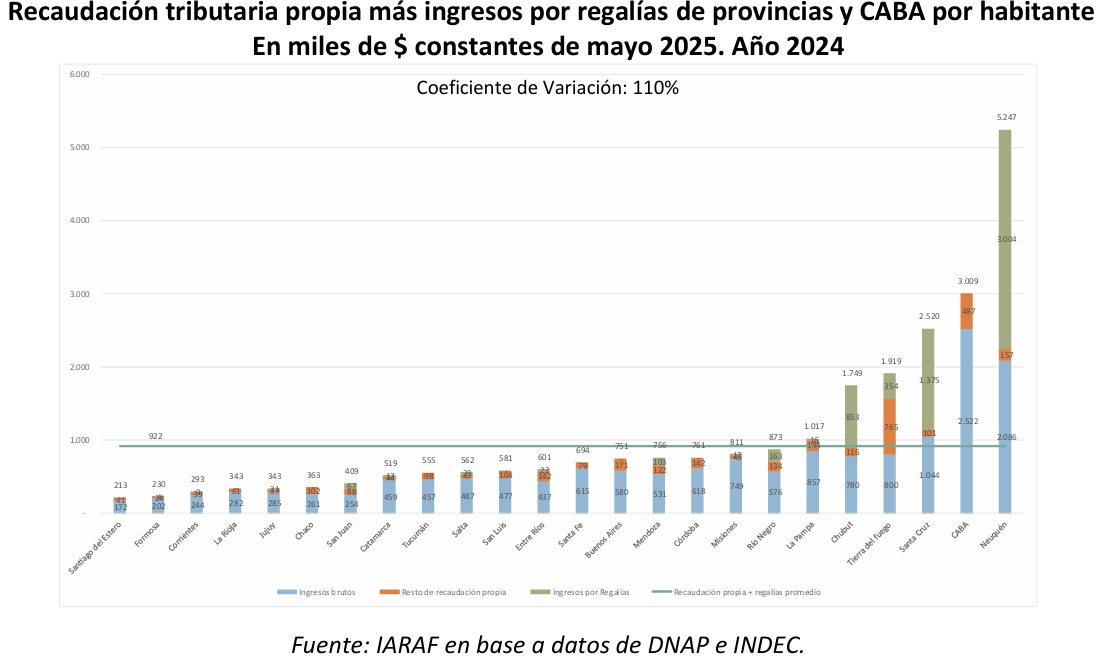

Documento 2 de 5: Capacidad de gasto por habitante, derivada de recursos propios e ingresos por regalías

Página 1 de 119