- Está aquí:

-

Inicio

-

Informes Económicos

- Área Fiscal

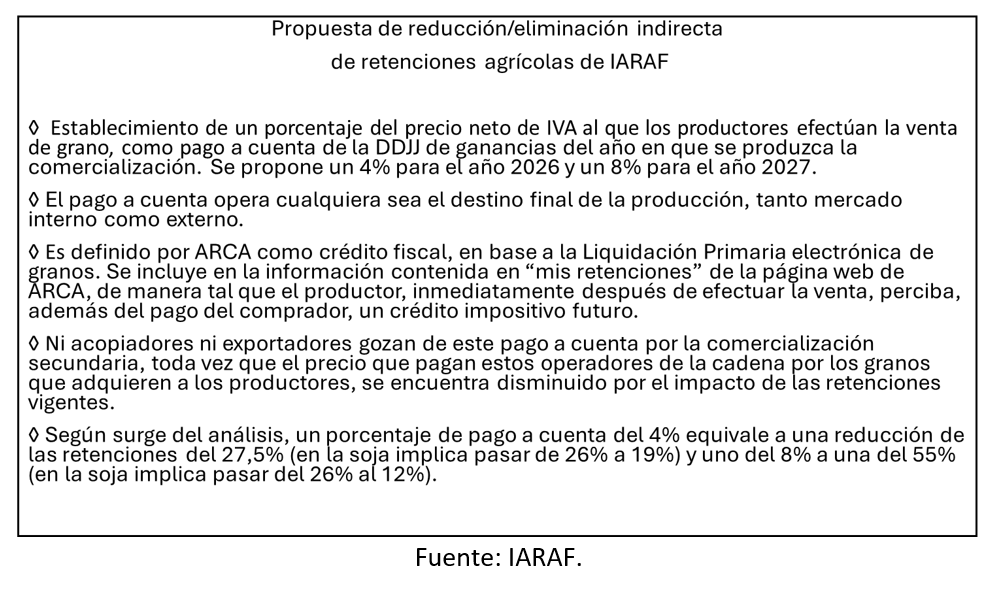

Retenciones a la exportación de productos agrícolas: Una propuesta concreta de reducción indirecta, general y progresiva, aplicable a partir de 2026

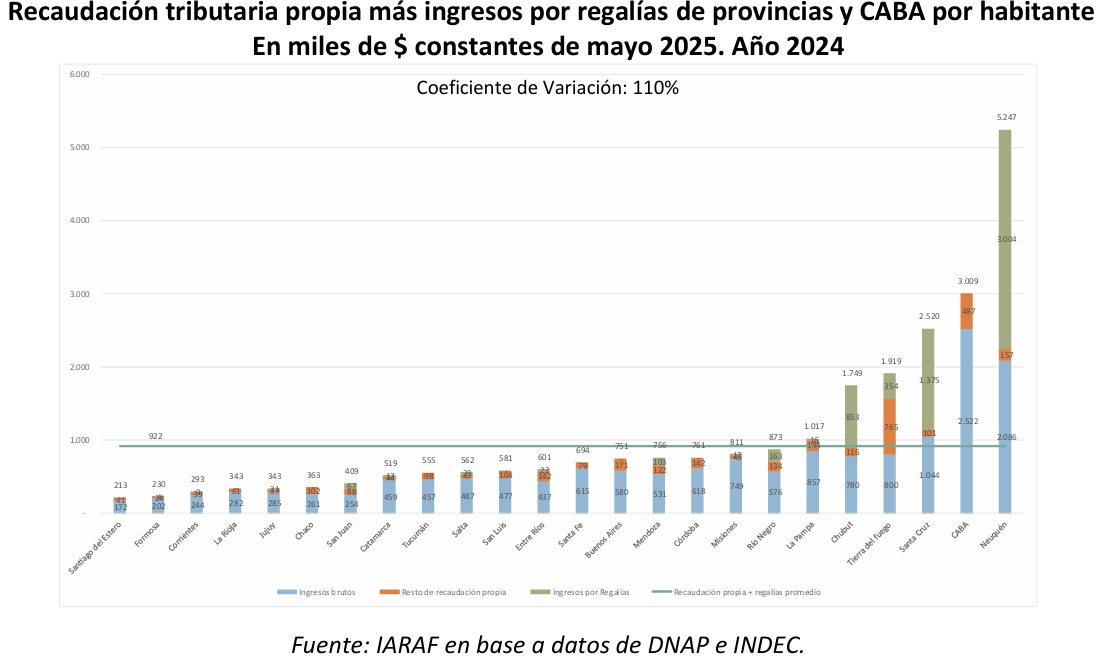

Documento 2 de 5: Capacidad de gasto por habitante, derivada de recursos propios e ingresos por regalías

Página 15 de 174